Prima di tutto: Perchè?

I fondi pensione integrativi rappresentano una forma di previdenza complementare rispetto a quella obbligatoria. Sono strumenti finanziari che consentono di costruire una rendita futura integrativa alla pensione pubblica che, purtroppo, versa in condizioni non ottimali come abbiamo letto nell’articolo

Come funzionano i fondi pensione?

Il funzionamento dei fondi pensione si basa sul versamento periodico di contributi da parte dell’aderente, che vengono investiti in strumenti finanziari con diversi gradi di rischio.

Nel tempo, grazie ai rendimenti degli investimenti, il capitale accumulato può crescere, generando una rendita che verrà erogata durante la pensione oppure un versamento in un unica soluzione, a seconda del regime scelto e dalle caratteristiche del fondo.

Il rischio varia a seconda della composizione del fondo stesso, a tal proposito esistono molte tipologie diverse di fondi che possono destinare I versamenti in alcuni a basso rischio , come ad esempio fondi monetari, ad altri con componenti obbligazionarie o azionarie. O a un mix di questi elementi.

Va ricordato che un fondo pensione, proprio perché sfrutta al meglio il fattore Tempo data la sua natura e durata, tenderà a dare ottimi risultati “anestetizzando” il rischio di investimento.

Vantaggi fiscali

Uno dei vantaggi principali dei fondi pensione è rappresentato dal trattamento fiscale agevolato.

I contributi versati possono essere dedotti dal reddito imponibile fino a un limite annuo ( attualmente fissato a 5164,57 € ), riducendo così l’imposta dovuta.

Inoltre, i rendimenti godono di una tassazione agevolata rispetto ad altri strumenti finanziari.

Aggiunta del TFR

Un ulteriore vantaggio è la possibilità di destinare il Trattamento di Fine Rapporto (TFR) al fondo pensione. Questa scelta consente di far crescere il capitale destinato alla pensione con una fiscalità vantaggiosa. Il TFR conferito al fondo pensione viene infatti tassato in maniera più favorevole rispetto al TFR lasciato in azienda.

Tassazione del TFR – In azienda

Quando il TFR viene liquidato al momento della cessazione del rapporto di lavoro segue la regola della Tassazione Separata e avviene cosi’:

Tassazione separata

Non si somma al reddito dell’anno, ma viene tassato con un’aliquota media calcolata sugli ultimi anni di stipendio.

Nella pratica, l’aliquota effettiva risulta spesso dal 23% al 30% a seconda del livello retributivo.

In poche parole

- La tassazione effettiva tende ad essere più alta rispetto al fondo pensione integrativo

- Non godo di alcun beneficio fiscale negli anni di accumulo

Tassazione del TFR – Fondo Pensione

Il TFR versato in un fondo pensione gode di vantaggi fiscali su tre livelli.

I primi due, sono sulle plusvalenze generate dall’investimento:

- Rendimenti tassati al 20%

contro il 26% della maggior parte degli strumenti finanziari

- Imposta sostitutiva sul risultato di gestione agevolata

Se il fondo investe in titoli di Stato italiani (BOT/BTP etc..) o equiparati, la parte relativa è tassata al 12,5% e non al 20%

- Tassazione finale del capitale TFR

Quando andrai in pensione, la quota di TFR viene tassata con un’aliquota che varia Dal 15% al 9%

Come funziona nello specifico?

L’aliquota di tassazione parte da una percentuale predeterminata: il 15% . Essa si riduce di 0,30% per ogni anno di partecipazione oltre il 15° anno di adesione, fino ad un minimo del 9%

Esempio Pratico 1:

Ho un fondo pensione da 20 anni al momento del pensionamento, quindi 5 anni oltre i 15 minimi richiesti per le agevolazioni ulteriori che danno diritto al -0,30% annuo.

La mia tassazione sarà : 15% – (5 × 0,30%) = 13,5%

Esempio Pratico 2:

Ho un fondo pensione da 35 anni al momento del pensionamento, quindi 20 anni oltre i 15 minimi richiesti per le agevolazioni ulteriori che danno diritto al -0,30% annuo.

35 anni nel fondo = 9%

Questa è molto più bassa delle aliquote che avresti lasciandolo in azienda!

Riassunto

| Scenario | Tassazione finale |

| TFR lasciato in azienda | da circa 23% a circa il 30% |

| TFR nel fondo pensione | dal 15% fino al 9% |

NOTA BENE: Ulteriore vantaggio

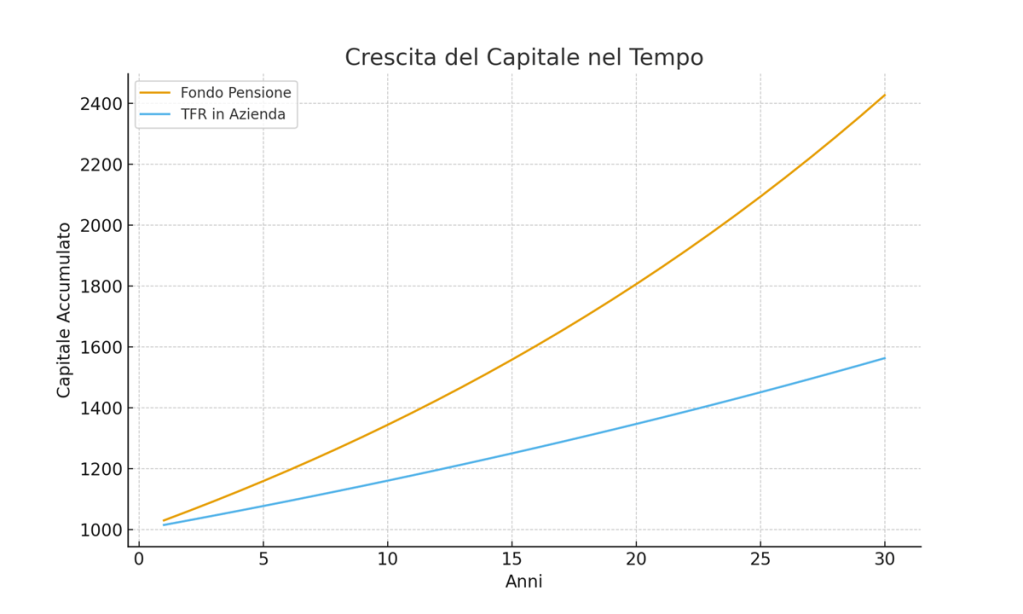

Il TFR versato nel fondo non è tassato annualmente, quindi può capitalizzare meglio nel tempo il suo valore

Con questi semplici esempi è lampante come destinare il TFR al fondo pensione è fiscalmente molto più conveniente:

- Tasse finali più basse

- Rendimenti tassati in misura minore

- Maggior potenziale di crescita

Per questi motivi, in Italia la costituzione di fondi pensioni integrativi è considerata una delle principali strategie di pianificazione previdenziale.

Concludendo

I fondi pensione integrativi rappresentano una soluzione efficace per garantire una copertura previdenziale adeguata.

Grazie ai vantaggi fiscali e alla possibilità di aggiungere il TFR, i Fondi pensioni integrativi possono darti la sicurezza di un futuro senza pensieri.

Lascia un commento