Il Covid-19

Negli ultimi cinque anni il settore bancario ha subito un’accelerazione nel processo di trasformazione digitale, con impatti significativi sulla presenza fisica sul territorio.

Complice la crescente diffusione di servizi digitali, le banche hanno progressivamente ridotto il numero di filiali, ottimizzando i costi operativi e adattandosi alle nuove abitudini dei clienti.

Tra il 2020 e il 2021, durante e dopo la pandemia da COVID-19, l’utilizzo dell’home banking è aumentato in modo considerevole. L’impossibilità di recarsi allo sportello e la paura di farlo, hanno giocato un ruolo chiave e cambiato inevitabilmente il modo con cui l’utente si rapportava con la banca stessa.

Questo ha portato molte banche a riconsiderare la necessità di una presenza capillare, accelerando processi di digitalizzazione già in corso e potenziando l’offerta e le funzionalità degli Home Banking.

Molte filiali sono state quindi chiuse, soprattutto nelle aree con minor affluenza, mentre altre hanno visto dove una riduzione del personale, dove un eliminazione totale della componente “umana”, lasciando al suo posto un semplice ATM per le operazioni di prelievo.

2021-2023, il Covid-19 viene superato ma il trend non cambia

Nel biennio 2022–2023, la tendenza non si è arrestata nonostante il superamento della fase critica del Covid-19: le banche hanno continuato ad investire in piattaforme digitali di nuova generazione, offrendo servizi personalizzati a distanza.

Allo stesso tempo le filiali rimaste sono state trasformate, limitando sempre di più le attività di sportello, operazioni che fino a qualche anno fa rappresentavano l’ossatura base di una filiale bancaria.

Il personale viene ridotto e ricollocato in posizioni differenti, più consulenziali e mirate ad offrire una più ampia pletora di servizi

Quello che ci aspetta

E’ chiaro che le banche hanno intrapreso una forte ristrutturazione interna, sia fisicamente con le filiali, sia “mentalmente” come filosofia.

I dipendenti bancari si trasformano sempre più in Consulenti, per far fronte anche a un evoluzione dei bisogni dei clienti, ma questo significa riscrivere completamente “il codice” con cui essi sono programmati da sempre.

Il ruolo del Consulente Finanziario è molto complesso, basato sull’empatia e sulla capacità di comprendere e accompagnare il cliente lungo la sua vita, sposarne gli obiettivi, non semplicemente sulla somministrazione di uno strumento finanziario o sulla preparazione tecnica.

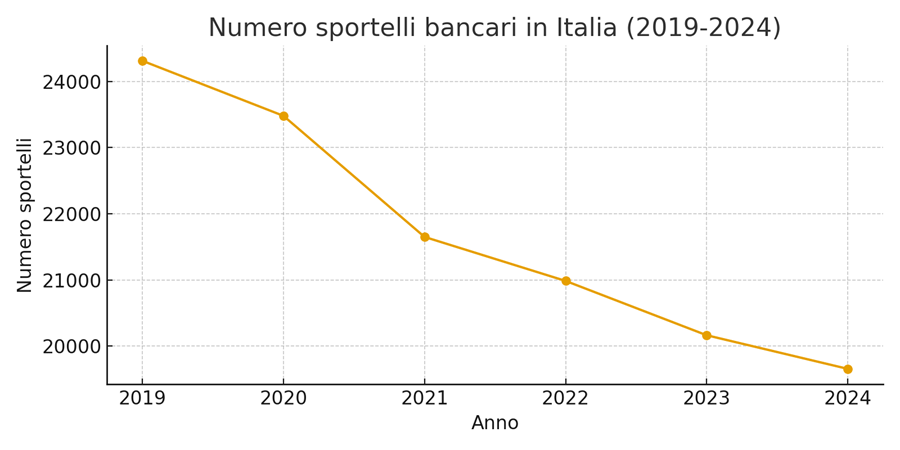

Se il trend analizzato negli ultimi cinque anni (in realtà molto più. Dal 2009, momento di picco massimo con oltre 34mila sportelli bancari in Italia, il calo è stato costante e marcato) dovesse continuare, a fronte di un progetto specifico, è logico aspettarsi che entro il 2028 ,gli sportelli bancari in Italia possano raggiungere quota 17500.

Questo fa sorgere un dubbio : Sarò debitamente servito li dove abito?

Per quanto internet e i servizi online abbiano avvicinato il cliente e la banca, posso permettermi di non avere più il “contatto umano”? La possibilità di parlare a quattr’occhi con un professionista del settore?

Lascia un commento