Per meglio comprendere la situazione futura italiana, dobbiamo innanzi tutto fare un passo indietro e prendere qualche dato in mano.

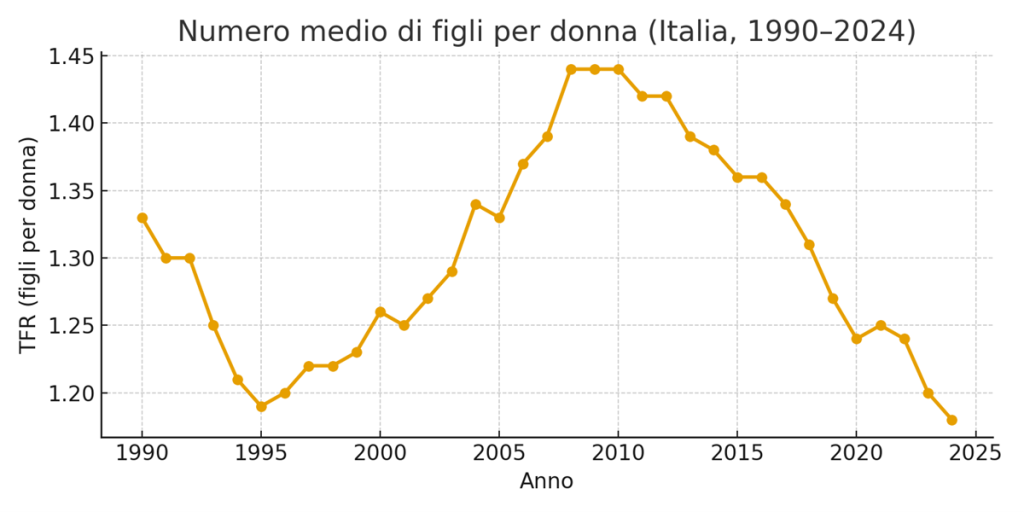

Tra il 1990 e il 1995 vi fu un tracollo velocissimo del cosiddetto TFR , ovvero il numero dei figli per donna sul territorio della nazione.

Il record venne raggiunto nel 1995 , quando il TFR fece registrare un rapporto di 1.19 figli per donna.

Nei primi anni 2000 ci fu un timido recupero fino a valori intorno a 1.4 che tuttavia durò molto poco e venne seguito da una nuova fase di calo lenta e progressiva, fino ad arrivare al record negativo di 1.18 nel 2024, nuovo record storico.

Questi valori, letti semplicemente così non dicono molto. Ma basti pensare a un dato fondamentale:

Esiste un tasso minimo, cosiddetto Tasso di Sostituzione, ovvero un tetto sotto il quale le demografia del paese in oggetto ha una tendenza negativa e non ci sono i presupposti per far si che le generazioni si sostituiscano correttamente e in maniera sostenibile.

Questo tasso di sostituzione è identificato in circa 2.1 figli per donna, ben lontano dal tasso degli ultimi 30 anni.

Quali possono essere i risvolti?

Come la bassa fecondità influisce sul sistema pensionistico e sanitario

Un minore rapporto lavoratori/pensionati

Meno nascite oggi si traducono in minore popolazione in età lavorativa fra 20–40 anni, riducendo il numero di contribuenti futuri. Questo mette pressione sui sistemi pensionistici a ripartizione, dove le pensioni correnti sono pagate dai contributi dei lavoratori attivi.

Invecchiamento della popolazione

Con meno giovani e maggiore speranza di vita (ISTAT segnala un aumento della longevità), la quota di popolazione over-65 cresce. Ciò aumenta la spesa pubblica per pensioni e sanità, e può richiedere o l’aumento delle aliquote contributive, o il rialzo dell’età pensionabile, o la riduzione delle prestazioni.

Negli ultimi anni, stiamo assistendo a un mix di questi fattori.

Rischi per la sostenibilità finanziaria

Scenari demografici con TFR persistentemente sotto il livello di sostituzione tendono a peggiorare i rapporti di dipendenza e richiedono politiche correttive.

Spesso queste manovre si traducono in bonus specifici (come quelli sulla natalità) che tuttavia possono essere un tampone, più che la soluzione.

Conclusioni

Alla luce di questi allarmanti dati, possiamo facilmente capire che:

- Il Sistema Pubblico sarà sempre più sotto pressione.

Il valore reale delle pensioni tenderà a diminuire e a richiedere un costante innalzamento dell’età pensionabile, a causa della diminuzione della forza Lavoro attiva; - Le pensioni future saranno più basse in rapporto agli stipendi

meno forza Lavoro, meno PIL e. di conseguenza, meno entrate contributive

L’importo della pensione rispetto allo stipendio che si percepiva, calerà maggiormente: Per I Giovani di oggi, potrebbe raggiungere il 50-55% se non meno

Chi, ad oggi, ha meno di 40 anni, difficilmente potrà ottenere una pensione sufficiente sostenere lo stesso tenore di vita; - Meno entrate contributive, Più tasse.

Lo stato, per sostenersi, non può far altro che trovare situazioni dirette: Aumento delle tasse/contribuzioni, diminuzione delle pensioni e via dicendo; - Una Pensione Integrativa è più che mai vitale

Permette di accumulare un capitale proprio, sfruttando il mercato, per ottenere rendimenti a lungo termine sfruttando il fattore più importante: Il Tempo.

Permette , durante la sua vita, di ottenere vantaggi fiscali importanti (Deduzioni).

Non aspettare. Pensa al tuo futuro e a quello della tua famiglia!

Vuoi saperne di più sui fondi pensione integrativi? LEGGI L’ARTICOLO!

Lascia un commento